dział I - ODSZKODOWANIA

dział I - ODSZKODOWANIA

Zaniżone odszkodowanie z OC – jak rozpoznać, odwołać się i uzyskać należną kwotę

Zaniżone odszkodowanie z OC – jak rozpoznać, odwołać się i uzyskać należną kwotę

Zaniżone odszkodowanie z OC – jak rozpoznać, odwołać się i uzyskać należną kwotę

Małgorzata Kotlińska-Dobrzańska

Małgorzata Kotlińska-Dobrzańska

Wpis KIRP: nr ŁD-M-1532, Okręg: OIRP Łódź

Wpis KIRP: nr ŁD-M-1532, Okręg: OIRP Łódź

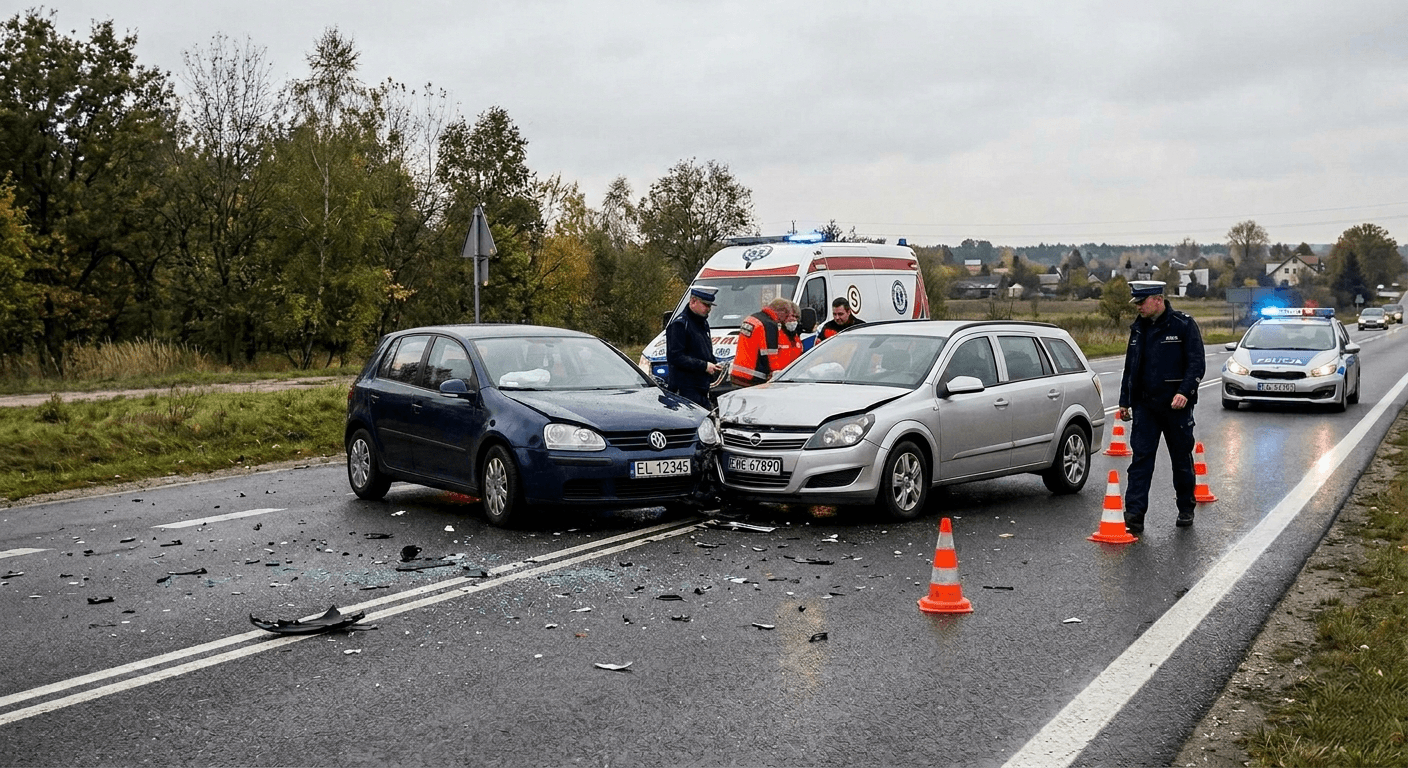

Firmy ubezpieczeniowe wypłacają zaniżone odszkodowanie z OC sprawcy znacznie częściej, niż mogłoby się wydawać. Jeżeli otrzymałeś zaniżone odszkodowanie, masz konkretne narzędzia prawne — od odwołania od decyzji ubezpieczyciela, przez pomoc Rzecznika Finansowego, po drogę sądową. Wyjaśnimy krok po kroku, jak sprawdzić, czy Twoje odszkodowanie z OC zostało zaniżone, jak napisać odwołanie i kiedy warto skierować sprawę do sądu.

Firmy ubezpieczeniowe wypłacają zaniżone odszkodowanie z OC sprawcy znacznie częściej, niż mogłoby się wydawać. Jeżeli otrzymałeś zaniżone odszkodowanie, masz konkretne narzędzia prawne — od odwołania od decyzji ubezpieczyciela, przez pomoc Rzecznika Finansowego, po drogę sądową. Wyjaśnimy krok po kroku, jak sprawdzić, czy Twoje odszkodowanie z OC zostało zaniżone, jak napisać odwołanie i kiedy warto skierować sprawę do sądu.

Czego dowiesz się z tego artykułu?

Czego dowiesz się z tego artykułu?

Po czym poznać zaniżone odszkodowanie z OC sprawcy wypadku

Dlaczego ubezpieczyciele zaniżają odszkodowanie i jakich metod używają

Jak napisać skuteczne odwołanie od decyzji ubezpieczyciela

Kiedy zamówić opinię rzeczoznawcy i ile to kosztuje

Jak skorzystać z pomocy rzecznika finansowego

Kiedy skierować sprawę na drogę sądową

Czym jest szkoda całkowita i jak zakwestionować wycenę

Najczęściej zadawane pytania o odszkodowanie z OC sprawcy

Po czym poznać zaniżone odszkodowanie z OC sprawcy wypadku

Dlaczego ubezpieczyciele zaniżają odszkodowanie i jakich metod używają

Jak napisać skuteczne odwołanie od decyzji ubezpieczyciela

Kiedy zamówić opinię rzeczoznawcy i ile to kosztuje

Jak skorzystać z pomocy rzecznika finansowego

Kiedy skierować sprawę na drogę sądową

Czym jest szkoda całkowita i jak zakwestionować wycenę

Najczęściej zadawane pytania o odszkodowanie z OC sprawcy

Czym jest zaniżone odszkodowanie i dlaczego dotyczy tak wielu kierowców?

Czym jest zaniżone odszkodowanie i dlaczego dotyczy tak wielu kierowców?

Zaniżone odszkodowanie to sytuacja, w której zakład ubezpieczeń wypłaca kwotę niższą niż rzeczywista wartość szkody. W praktyce oznacza to, że pieniądze od ubezpieczyciela nie wystarczają na pokrycie kosztów naprawy pojazdu czy utraconego dochodu.

Wysokość odszkodowania powinna odpowiadać pełnemu rozmiarowi poniesionej szkody — tymczasem decyzja ubezpieczyciela często tego nie odzwierciedla. Co ważne, ubezpieczyciel ma obowiązek wypłacić niezwłocznie przynajmniej tę część kwoty, która nie budzi wątpliwości — tzw. kwotę bezsporną. Jeśli tego nie robi lub wypłaca symboliczną kwotę, to już sygnał, że odszkodowanie zostało zaniżone.

Problem dotyczy zarówno odszkodowania za szkodę na pojeździe, jak i zwrotu kosztów leczenia po wypadku — koszty leczenia i rehabilitacji bywają kwestionowane równie często. W przypadku szkody na osobie kluczowa jest dokumentacja medyczna: karty informacyjne ze szpitalnego oddziału ratunkowego, historia leczenia, rachunki za wizyty i rehabilitację. Bez tych dokumentów ubezpieczyciel niemal na pewno zaniży odszkodowanie za uszczerbek na zdrowiu.

Odszkodowanie z OC sprawcy ma zapewnić pełne odszkodowanie, czyli przywrócenie stanu sprzed szkody — tak stanowi art. 363 § 1 Kodeksu cywilnego. Jeśli ubezpieczyciel proponuje kwotę, za którą nie da się tego zrobić, odszkodowanie zostało zaniżone. Dotyczy to zarówno odszkodowania z OC sprawcy wypadku, jak i — choć na innych zasadach — odszkodowanie z ubezpieczenia AC, gdzie wysokość odszkodowania zależy od warunków umowy.

Zaniżone odszkodowanie to sytuacja, w której zakład ubezpieczeń wypłaca kwotę niższą niż rzeczywista wartość szkody. W praktyce oznacza to, że pieniądze od ubezpieczyciela nie wystarczają na pokrycie kosztów naprawy pojazdu czy utraconego dochodu.

Wysokość odszkodowania powinna odpowiadać pełnemu rozmiarowi poniesionej szkody — tymczasem decyzja ubezpieczyciela często tego nie odzwierciedla. Co ważne, ubezpieczyciel ma obowiązek wypłacić niezwłocznie przynajmniej tę część kwoty, która nie budzi wątpliwości — tzw. kwotę bezsporną. Jeśli tego nie robi lub wypłaca symboliczną kwotę, to już sygnał, że odszkodowanie zostało zaniżone.

Problem dotyczy zarówno odszkodowania za szkodę na pojeździe, jak i zwrotu kosztów leczenia po wypadku — koszty leczenia i rehabilitacji bywają kwestionowane równie często. W przypadku szkody na osobie kluczowa jest dokumentacja medyczna: karty informacyjne ze szpitalnego oddziału ratunkowego, historia leczenia, rachunki za wizyty i rehabilitację. Bez tych dokumentów ubezpieczyciel niemal na pewno zaniży odszkodowanie za uszczerbek na zdrowiu.

Odszkodowanie z OC sprawcy ma zapewnić pełne odszkodowanie, czyli przywrócenie stanu sprzed szkody — tak stanowi art. 363 § 1 Kodeksu cywilnego. Jeśli ubezpieczyciel proponuje kwotę, za którą nie da się tego zrobić, odszkodowanie zostało zaniżone. Dotyczy to zarówno odszkodowania z OC sprawcy wypadku, jak i — choć na innych zasadach — odszkodowanie z ubezpieczenia AC, gdzie wysokość odszkodowania zależy od warunków umowy.

Jak rozpoznać, że odszkodowanie z OC sprawcy jest zaniżone?

Jak rozpoznać, że odszkodowanie z OC sprawcy jest zaniżone?

Rozpoznanie zaniżonego odszkodowanie nie wymaga specjalistycznej wiedzy — wystarczy analiza kosztorysu od ubezpieczyciela. Najskuteczniejsza metoda to porównanie kosztorysu z rzeczywistymi cenami naprawy w autoryzowanych serwisach i niezależnych warsztatach. Gdy z OC sprawcy zaniżone odszkodowanie obejmuje tylko część uszkodzeń, różnica bywa uderzająca.

Rozpoznanie zaniżonego odszkodowanie nie wymaga specjalistycznej wiedzy — wystarczy analiza kosztorysu od ubezpieczyciela. Najskuteczniejsza metoda to porównanie kosztorysu z rzeczywistymi cenami naprawy w autoryzowanych serwisach i niezależnych warsztatach. Gdy z OC sprawcy zaniżone odszkodowanie obejmuje tylko część uszkodzeń, różnica bywa uderzająca.

Sygnały ostrzegawcze w wycenie szkody

Sygnały ostrzegawcze w wycenie szkody

Ubezpieczyciele zaniżają odszkodowanie stosując kilka powtarzalnych metod. Oto najczęstsze:

Ubezpieczyciele zaniżają odszkodowanie stosując kilka powtarzalnych metod. Oto najczęstsze:

Zaniżone stawki roboczogodziny — ubezpieczyciel przyjmuje 50–70 zł/rbh, podczas gdy rynkowa stawka w serwisach wynosi 150–200 zł/rbh. Już sama ta różnica potrafi obniżyć wycenę o kilka tysięcy złotych.

Amortyzacja części — potrącenie 30–60% wartości części zamiennych ze względu na wiek pojazdu, mimo że orzecznictwo sądowe potwierdza prawo do części nowych.

Użycie tańszych zamienników — wycena szkody uwzględnia najtańsze zamienniki zamiast oryginalnych części zamiennych, co obniża kalkulację nawet o 40%. Jeśli posiadasz dowody zakupu oryginalnych części (faktury serwisowe, książka serwisowa), możesz skutecznie odrzucić taką wycenę.

Pominięte uszkodzenia — kosztorys nie obejmuje wszystkich elementów uszkodzonych na skutek kolizji. Ubezpieczyciel może „przeoczyć" uszkodzenia wewnętrzne, elementy podwozia czy konieczność kalibracji elektroniki — są to pozycje, które ujawnia dopiero szczegółowa inspekcja w warsztacie.

Zaniżona wartość pojazdu — przy szkodzie całkowitej ubezpieczyciel zaniża wartość rynkową pojazdu sprzed szkody i zawyża cenę wraku. Różnica między rynkową wartością pojazdu a wyceną towarzystwa ubezpieczeniowego sięga niekiedy kilku tysięcy złotych.

Zaniżone stawki roboczogodziny — ubezpieczyciel przyjmuje 50–70 zł/rbh, podczas gdy rynkowa stawka w serwisach wynosi 150–200 zł/rbh. Już sama ta różnica potrafi obniżyć wycenę o kilka tysięcy złotych.

Amortyzacja części — potrącenie 30–60% wartości części zamiennych ze względu na wiek pojazdu, mimo że orzecznictwo sądowe potwierdza prawo do części nowych.

Użycie tańszych zamienników — wycena szkody uwzględnia najtańsze zamienniki zamiast oryginalnych części zamiennych, co obniża kalkulację nawet o 40%. Jeśli posiadasz dowody zakupu oryginalnych części (faktury serwisowe, książka serwisowa), możesz skutecznie odrzucić taką wycenę.

Pominięte uszkodzenia — kosztorys nie obejmuje wszystkich elementów uszkodzonych na skutek kolizji. Ubezpieczyciel może „przeoczyć" uszkodzenia wewnętrzne, elementy podwozia czy konieczność kalibracji elektroniki — są to pozycje, które ujawnia dopiero szczegółowa inspekcja w warsztacie.

Zaniżona wartość pojazdu — przy szkodzie całkowitej ubezpieczyciel zaniża wartość rynkową pojazdu sprzed szkody i zawyża cenę wraku. Różnica między rynkową wartością pojazdu a wyceną towarzystwa ubezpieczeniowego sięga niekiedy kilku tysięcy złotych.

Wskazówka: Porównaj kosztorys z wyceną warsztatu. Różnica powyżej 20–30% to sygnał, że otrzymałeś zbyt niskie odszkodowanie i możesz uzyskać wyższe odszkodowanie po odwołaniu.

Wskazówka: Porównaj kosztorys z wyceną warsztatu. Różnica powyżej 20–30% to sygnał, że otrzymałeś zbyt niskie odszkodowanie i możesz uzyskać wyższe odszkodowanie po odwołaniu.

Firmy ubezpieczeniowe zaniżają odszkodowania z prostego powodu ekonomicznego — każda zaoszczędzona złotówka zwiększa wynik finansowy towarzystwa ubezpieczeniowego.

Automatyczne systemy wyceny szkody generują kosztorysy na podstawie zaniżonych baz danych, a procedury likwidacyjne ubezpieczyciela są zaprojektowane tak, aby poszkodowany zaakceptował propozycję ubezpieczyciela bez weryfikacji. Całkowita odmowa wypłaty zdarza się rzadziej — znacznie częściej odszkodowanie jest formalnie przyznane, ale jego wysokość nie pokrywa rzeczywistych strat.

W niektórych przypadkach ubezpieczyciel proponuje szybką ugodę — kwota jest dostępna niemal natychmiast, ale znacząco niższa niż należne odszkodowanie z OC. Jeśli zawarłeś ugody i zrzekłeś się dalszych roszczeń, dochodzenie pełnego odszkodowania staje się dużo trudniejsze. Dlatego nie warto akceptować pierwszej propozycji bez konsultacji.

Firmy ubezpieczeniowe zaniżają odszkodowania z prostego powodu ekonomicznego — każda zaoszczędzona złotówka zwiększa wynik finansowy towarzystwa ubezpieczeniowego.

Automatyczne systemy wyceny szkody generują kosztorysy na podstawie zaniżonych baz danych, a procedury likwidacyjne ubezpieczyciela są zaprojektowane tak, aby poszkodowany zaakceptował propozycję ubezpieczyciela bez weryfikacji. Całkowita odmowa wypłaty zdarza się rzadziej — znacznie częściej odszkodowanie jest formalnie przyznane, ale jego wysokość nie pokrywa rzeczywistych strat.

W niektórych przypadkach ubezpieczyciel proponuje szybką ugodę — kwota jest dostępna niemal natychmiast, ale znacząco niższa niż należne odszkodowanie z OC. Jeśli zawarłeś ugody i zrzekłeś się dalszych roszczeń, dochodzenie pełnego odszkodowania staje się dużo trudniejsze. Dlatego nie warto akceptować pierwszej propozycji bez konsultacji.

Małgorzata Kotlińska-Dobrzańska

Małgorzata Kotlińska-Dobrzańska

Wpis KIRP: nr ŁD-M-1532, Okręg: OIRP Łódź

Chcesz skonsultować swoją sprawę dotyczącą zaniżonego odszkodowania?

Chcesz skonsultować swoją sprawę dotyczącą zaniżonego odszkodowania?

Chcesz skonsultować swoją sprawę dotyczącą zaniżonego odszkodowania?

Zostaw swój numer telefonu - oddzwonimy w celu analizy Twojej sprawy.

Jak napisać odwołanie od decyzji ubezpieczyciela — krok po kroku

Jak napisać odwołanie od decyzji ubezpieczyciela — krok po kroku

Złożenie odwołania to pierwszy i najskuteczniejszy krok, gdy otrzymałeś zaniżone odszkodowanie z OC sprawcy. Jest bezpłatne i zmusza zakład ubezpieczeń do ponownej analizy sprawy.

Nawet jeśli otrzymałeś zbyt niskie odszkodowanie i minęło kilka tygodni — nadal możesz zakwestionować decyzję i żądać dopłaty do odszkodowania.

Złożenie odwołania to pierwszy i najskuteczniejszy krok, gdy otrzymałeś zaniżone odszkodowanie z OC sprawcy. Jest bezpłatne i zmusza zakład ubezpieczeń do ponownej analizy sprawy.

Nawet jeśli otrzymałeś zbyt niskie odszkodowanie i minęło kilka tygodni — nadal możesz zakwestionować decyzję i żądać dopłaty do odszkodowania.

Co powinno zawierać skuteczne odwołanie?

Co powinno zawierać skuteczne odwołanie?

Pisemne odwołanie od decyzji towarzystwa ubezpieczeniowego powinno zawierać:

Pisemne odwołanie od decyzji towarzystwa ubezpieczeniowego powinno zawierać:

Dane poszkodowanego — imię, nazwisko, adres, PESEL.

Dane poszkodowanego — imię, nazwisko, adres, PESEL.

Numer szkody nadany przez ubezpieczyciela.

Numer szkody nadany przez ubezpieczyciela.

Oznaczenie decyzji — data i kwota, od której się odwołujesz.

Oznaczenie decyzji — data i kwota, od której się odwołujesz.

Żądaną kwotę — konkretna wysokość odszkodowania z uzasadnieniem.

Żądaną kwotę — konkretna wysokość odszkodowania z uzasadnieniem.

Uzasadnienie — wskazanie zaniżonych stawek, amortyzacji części, pominiętych uszkodzeń.

Uzasadnienie — wskazanie zaniżonych stawek, amortyzacji części, pominiętych uszkodzeń.

Podstawę prawną — art. 363 § 1 i art. 361 § 2 Kodeksu cywilnego (zasada pełnej kompensacji szkody) oraz art. 822 k.c. (odpowiedzialność ubezpieczyciela z tytułu OC).

Podstawę prawną — art. 363 § 1 i art. 361 § 2 Kodeksu cywilnego (zasada pełnej kompensacji szkody) oraz art. 822 k.c. (odpowiedzialność ubezpieczyciela z tytułu OC).

Załączniki — opinię rzeczoznawcy, faktury za naprawę lub części, dokumentację fotograficzną, a w przypadku szkody osobowej — dokumentację medyczną. Dołączenie dowodów jest kluczowe, aby podważyć wycenę ubezpieczyciela.

Załączniki — opinię rzeczoznawcy, faktury za naprawę lub części, dokumentację fotograficzną, a w przypadku szkody osobowej — dokumentację medyczną. Dołączenie dowodów jest kluczowe, aby podważyć wycenę ubezpieczyciela.

Odwołanie wyślij listem poleconym za potwierdzeniem odbioru. Ubezpieczyciel ma 30 dni na rozpatrzenie. W praktyce profesjonalnie przygotowane odwołanie prowadzi do wyższego odszkodowania — wypłaty odszkodowania po odwołaniu bywają znacząco wyższe niż pierwsza propozycja.

Odwołanie wyślij listem poleconym za potwierdzeniem odbioru. Ubezpieczyciel ma 30 dni na rozpatrzenie. W praktyce profesjonalnie przygotowane odwołanie prowadzi do wyższego odszkodowania — wypłaty odszkodowania po odwołaniu bywają znacząco wyższe niż pierwsza propozycja.

Ważne: Dopóki nie zawarłeś ugody ze zrzeczeniem się roszczeń, masz pełne prawo dochodzić wyższego odszkodowania — nawet jeśli pierwszą wypłatę już przyjąłeś.

Ważne: Dopóki nie zawarłeś ugody ze zrzeczeniem się roszczeń, masz pełne prawo dochodzić wyższego odszkodowania — nawet jeśli pierwszą wypłatę już przyjąłeś.

Opinia niezależnego rzeczoznawcy — kiedy ją zamówić?

Opinia niezależnego rzeczoznawcy — kiedy ją zamówić?

Opinię niezależnego rzeczoznawcy warto zamówić zawsze, gdy podejrzewasz, że wycena szkody jest zaniżona. Rzeczoznawca wyceni naprawę pojazdu według rynkowych stawek, z uwzględnieniem oryginalnych części i pełnego zakresu uszkodzeń — czyli dokładnie tych elementów, które ubezpieczyciel pomija w swojej kalkulacji.

Procedura uzyskania dopłaty do odszkodowania z OC często zaczyna się właśnie od zlecenia niezależnej wyceny. Opinia rzeczoznawcy to nie formalność — to Twój najsilniejszy argument w negocjacjach z ubezpieczycielem, bo stanowi konkretny dokument podważający wycenę zakładu ubezpieczeń.

Koszt opinii wynosi orientacyjnie 300–800 zł i stanowi składnik szkody — możesz domagać się jego zwrotu od ubezpieczyciela sprawcy. Opinię warto uzyskać przed złożeniem odwołania, aby wskazać konkretną wyższą kwotę odszkodowania. To zwiększa szanse bez konieczności skierowania sprawy na drogę sądową.

Opinię niezależnego rzeczoznawcy warto zamówić zawsze, gdy podejrzewasz, że wycena szkody jest zaniżona. Rzeczoznawca wyceni naprawę pojazdu według rynkowych stawek, z uwzględnieniem oryginalnych części i pełnego zakresu uszkodzeń — czyli dokładnie tych elementów, które ubezpieczyciel pomija w swojej kalkulacji.

Procedura uzyskania dopłaty do odszkodowania z OC często zaczyna się właśnie od zlecenia niezależnej wyceny. Opinia rzeczoznawcy to nie formalność — to Twój najsilniejszy argument w negocjacjach z ubezpieczycielem, bo stanowi konkretny dokument podważający wycenę zakładu ubezpieczeń.

Koszt opinii wynosi orientacyjnie 300–800 zł i stanowi składnik szkody — możesz domagać się jego zwrotu od ubezpieczyciela sprawcy. Opinię warto uzyskać przed złożeniem odwołania, aby wskazać konkretną wyższą kwotę odszkodowania. To zwiększa szanse bez konieczności skierowania sprawy na drogę sądową.

Skierowanie sprawy do Rzecznika — bezpłatna pomoc

Skierowanie sprawy do Rzecznika — bezpłatna pomoc

Jeśli odwołanie od decyzji ubezpieczyciela nie przyniosło rezultatu, kolejnym krokiem jest skierowanie sprawy do Rzecznika Finansowego.

To instytucja państwowa, która bezpłatnie interweniuje w sporach z firmami ubezpieczeniowymi — szczególnie gdy niskie odszkodowanie jest nieadekwatne do rozmiaru szkody. Dotyczy to zarówno odszkodowania za uszkodzenie pojazdu, jak i odszkodowania za uszczerbek na zdrowiu.

Skorzystanie z pomocy Rzecznika wymaga wcześniejszego wyczerpania procedury reklamacyjnej.

Rzecznik dysponuje interwencją (wystąpienie do ubezpieczyciela) oraz postępowaniem polubownym (mediacja). W praktyce już samo skierowanie sprawy często prowadzi do zaproponowania wyższej kwoty — firmy ubezpieczeniowe wolą uniknąć negatywnych statystyk.

Jeśli odwołanie od decyzji ubezpieczyciela nie przyniosło rezultatu, kolejnym krokiem jest skierowanie sprawy do Rzecznika Finansowego.

To instytucja państwowa, która bezpłatnie interweniuje w sporach z firmami ubezpieczeniowymi — szczególnie gdy niskie odszkodowanie jest nieadekwatne do rozmiaru szkody. Dotyczy to zarówno odszkodowania za uszkodzenie pojazdu, jak i odszkodowania za uszczerbek na zdrowiu.

Skorzystanie z pomocy Rzecznika wymaga wcześniejszego wyczerpania procedury reklamacyjnej.

Rzecznik dysponuje interwencją (wystąpienie do ubezpieczyciela) oraz postępowaniem polubownym (mediacja). W praktyce już samo skierowanie sprawy często prowadzi do zaproponowania wyższej kwoty — firmy ubezpieczeniowe wolą uniknąć negatywnych statystyk.

Kiedy droga sądowa jest uzasadniona?

Kiedy droga sądowa jest uzasadniona?

Ostatecznym krokiem w sporze z ubezpieczycielem jest skierowanie sprawy do sądu cywilnego. Postępowanie sądowe warto rozważyć, gdy ubezpieczyciel sprawcy odrzucił odwołanie, a różnica między wypłaconą a należną kwotą jest znacząca — orientacyjnie powyżej 3 000–5 000 zł. W sprawach komunikacyjnych — w tym o szkodę całkowitą — sądy zasądzają wyższe odszkodowanie niż propozycja towarzystwa ubezpieczeniowego w zdecydowanej większości przypadków.

Aby złożyć pozew, potrzebujesz kosztorys niezależnego rzeczoznawcy, dokumentację szkody i dowód wyczerpania procedury reklamacyjnej. Pozew składasz do sądu właściwego dla Twojego miejsca zamieszkania.

Koszty postępowania (opłata 5% wartości sporu + wynagrodzenie pełnomocnika) ponosi strona przegrywająca. W niektórych przypadkach kancelarie prowadzą sprawy na zasadzie success fee — wsparcie prawne opłacasz dopiero po uzyskaniu wyższego odszkodowania.

Ostatecznym krokiem w sporze z ubezpieczycielem jest skierowanie sprawy do sądu cywilnego. Postępowanie sądowe warto rozważyć, gdy ubezpieczyciel sprawcy odrzucił odwołanie, a różnica między wypłaconą a należną kwotą jest znacząca — orientacyjnie powyżej 3 000–5 000 zł. W sprawach komunikacyjnych — w tym o szkodę całkowitą — sądy zasądzają wyższe odszkodowanie niż propozycja towarzystwa ubezpieczeniowego w zdecydowanej większości przypadków.

Aby złożyć pozew, potrzebujesz kosztorys niezależnego rzeczoznawcy, dokumentację szkody i dowód wyczerpania procedury reklamacyjnej. Pozew składasz do sądu właściwego dla Twojego miejsca zamieszkania.

Koszty postępowania (opłata 5% wartości sporu + wynagrodzenie pełnomocnika) ponosi strona przegrywająca. W niektórych przypadkach kancelarie prowadzą sprawy na zasadzie success fee — wsparcie prawne opłacasz dopiero po uzyskaniu wyższego odszkodowania.

Szkoda całkowita — jak zakwestionować wycenę?

Szkoda całkowita — jak zakwestionować wycenę?

Szkoda całkowita to sytuacja, w której koszt naprawy pojazdu przekracza wartość rynkową samochodu sprzed wypadku. Odszkodowanie z OC stanowi wtedy różnicę między wartością pojazdu sprzed szkody a wartością pozostałości (wraku). Przy orzeczeniu szkody całkowitej kluczowa jest prawidłowa wycena — i to tu najczęściej dochodzi do zaniżenia odszkodowania.

Przy szkodzie całkowitej firmy ubezpieczeniowe stosują podwójną manipulację: zaniżają wartość pojazdu sprzed dnia powstania szkody i zawyżają wartość wraku. Jeżeli odszkodowanie zostało zaniżone w ten sposób, zamów opinię rzeczoznawcy, który wyceni wartość rynkową pojazdu i realną wartość pozostałości.

Warto wiedzieć: jeśli koszt naprawy przekracza wartość pojazdu tylko nieznacznie, a szkoda wynikła z winy innego kierowcy, masz prawo żądać pokrycia kosztów naprawy zamiast rozliczenia w trybie szkody całkowitej. Ubezpieczyciel nie może narzucić odszkodowania opartego wyłącznie na wartości pojazdu.

Sądy potwierdzają, że poszkodowany nie musi sprzedawać samochodu. Skierowanie sprawy o zaniżone odszkodowanie przy szkodzie całkowitej na drogę sądową jest szczególnie skuteczne.

Szkoda całkowita to sytuacja, w której koszt naprawy pojazdu przekracza wartość rynkową samochodu sprzed wypadku. Odszkodowanie z OC stanowi wtedy różnicę między wartością pojazdu sprzed szkody a wartością pozostałości (wraku). Przy orzeczeniu szkody całkowitej kluczowa jest prawidłowa wycena — i to tu najczęściej dochodzi do zaniżenia odszkodowania.

Przy szkodzie całkowitej firmy ubezpieczeniowe stosują podwójną manipulację: zaniżają wartość pojazdu sprzed dnia powstania szkody i zawyżają wartość wraku. Jeżeli odszkodowanie zostało zaniżone w ten sposób, zamów opinię rzeczoznawcy, który wyceni wartość rynkową pojazdu i realną wartość pozostałości.

Warto wiedzieć: jeśli koszt naprawy przekracza wartość pojazdu tylko nieznacznie, a szkoda wynikła z winy innego kierowcy, masz prawo żądać pokrycia kosztów naprawy zamiast rozliczenia w trybie szkody całkowitej. Ubezpieczyciel nie może narzucić odszkodowania opartego wyłącznie na wartości pojazdu.

Sądy potwierdzają, że poszkodowany nie musi sprzedawać samochodu. Skierowanie sprawy o zaniżone odszkodowanie przy szkodzie całkowitej na drogę sądową jest szczególnie skuteczne.

Ile czasu masz na dochodzenie swoich praw?

Ile czasu masz na dochodzenie swoich praw?

Termin przedawnienia roszczeń z OC sprawcy wynosi 3 lata od momentu, w którym poszkodowany dowiedział się o szkodzie i o osobie zobowiązanej do jej naprawienia. Jeżeli wypadek stanowił przestępstwo, termin wydłuża się do 20 lat. Odwołanie od decyzji ubezpieczyciela można złożyć w dowolnym momencie w tym okresie — nie ma osobnego, krótszego terminu na reklamację.

Kwestia czasu wypłaty odszkodowania jest jasno uregulowana: zakład ubezpieczeń ma 30 dni od zgłoszenia, a w sprawach skomplikowanych do 90 dni od dnia powstania szkody. Po upływie przysługują odsetki ustawowe.

Złożenie odwołania nie przerywa biegu przedawnienia — przerywa go wniesienie pozwu. Jeśli zbliża się termin, nie zwlekaj ze skierowaniem sprawy na drogę sądową.

Otrzymałeś zaniżone odszkodowanie — co robić krok po kroku?

Otrzymałeś zaniżone odszkodowanie — co robić krok po kroku?

Choć alimenty kojarzą się głównie z dziećmi, obowiązek alimentacyjny jest znacznie szerszy.

Choć alimenty kojarzą się głównie z dziećmi, obowiązek alimentacyjny jest znacznie szerszy.

Nie podpisuj ugody — dopóki nie zrzekłeś się dalszych roszczeń, masz pełne prawo do dochodzenia wyższej kwoty.

Zamów wycenę od rzeczoznawcy — bezpłatną wycenę wstępną oferuje wiele warsztatów; pełna opinia kosztuje 300–800 zł.

Złóż odwołanie od decyzji ubezpieczyciela — napisać odwołanie możesz samodzielnie lub z pomocą prawnika.

Czekaj na odpowiedź — na rozpatrzenie reklamacji ubezpieczyciel ma 30 dni.

Zwróć się do rzecznika finansowego — to bezpłatna instytucja, a interwencja nie wyklucza drogi sądowej.

Rozważ postępowanie sądowe — złożyć pozew warto, gdy różnica jest znacząca, a wcześniejsze kroki nie przyniosły efektu.

Nie podpisuj ugody — dopóki nie zrzekłeś się dalszych roszczeń, masz pełne prawo do dochodzenia wyższej kwoty.

Zamów wycenę od rzeczoznawcy — bezpłatną wycenę wstępną oferuje wiele warsztatów; pełna opinia kosztuje 300–800 zł.

Złóż odwołanie od decyzji ubezpieczyciela — napisać odwołanie możesz samodzielnie lub z pomocą prawnika.

Czekaj na odpowiedź — na rozpatrzenie reklamacji ubezpieczyciel ma 30 dni.

Zwróć się do rzecznika finansowego — to bezpłatna instytucja, a interwencja nie wyklucza drogi sądowej.

Rozważ postępowanie sądowe — złożyć pozew warto, gdy różnica jest znacząca, a wcześniejsze kroki nie przyniosły efektu.

Małgorzata Kotlińska-Dobrzańska

Małgorzata Kotlińska-Dobrzańska

Wpis KIRP: nr ŁD-M-1532, Okręg: OIRP Łódź

Chcesz skonsultować swoją sprawę dotyczącą zaniżonego odszkodowania?

Chcesz skonsultować swoją sprawę dotyczącą zaniżonego odszkodowania?

Chcesz skonsultować swoją sprawę dotyczącą zaniżonego odszkodowania?

Zostaw swój numer telefonu - oddzwonimy w celu analizy Twojej sprawy.

Najczęściej zadawane pytania o zaniżone odszkodowania

Najczęściej zadawane pytania o zaniżone odszkodowania

Co zrobić, gdy kwota odszkodowania jest zbyt niska?

Co zrobić, gdy kwota odszkodowania jest zbyt niska?

Złóż odwołanie od decyzji ubezpieczyciela, dołączając opinię rzeczoznawcy potwierdzającą rzeczywistą wartość szkody. Złożenie odwołania jest bezpłatne, a ubezpieczyciel ma 30 dni na odpowiedź. Jeśli propozycję ubezpieczyciela nadal uznasz za niską, skieruj sprawę do Rzecznika Finansowego lub złóż pozew — w sprawach komunikacyjnych sądy przyznają osobie poszkodowanej wyższe kwoty w zdecydowanej większości spraw.

Złóż odwołanie od decyzji ubezpieczyciela, dołączając opinię rzeczoznawcy potwierdzającą rzeczywistą wartość szkody. Złożenie odwołania jest bezpłatne, a ubezpieczyciel ma 30 dni na odpowiedź. Jeśli propozycję ubezpieczyciela nadal uznasz za niską, skieruj sprawę do Rzecznika Finansowego lub złóż pozew — w sprawach komunikacyjnych sądy przyznają osobie poszkodowanej wyższe kwoty w zdecydowanej większości spraw.

Co jeśli ubezpieczyciel zaniża odszkodowanie?

Co jeśli ubezpieczyciel zaniża odszkodowanie?

Masz trzy ścieżki: odwołanie od decyzji towarzystwa ubezpieczeniowego, pomoc Rzecznika Finansowego lub droga sądowa. Już samo odwołanie z opinią rzeczoznawcy w wielu przypadkach skłania ubezpieczyciela do podwyższenia wypłaty odszkodowania z OC sprawcy.

Masz trzy ścieżki: odwołanie od decyzji towarzystwa ubezpieczeniowego, pomoc Rzecznika Finansowego lub droga sądowa. Już samo odwołanie z opinią rzeczoznawcy w wielu przypadkach skłania ubezpieczyciela do podwyższenia wypłaty odszkodowania z OC sprawcy.

Co mogę zrobić, jeśli ubezpieczyciel zaniżył odszkodowanie za szkodę w domu?

Co mogę zrobić, jeśli ubezpieczyciel zaniżył odszkodowanie za szkodę w domu?

Procedura jest analogiczna. Zamów niezależną wycenę kosztów remontu, zbierz faktury, a następnie złóż odwołanie od decyzji ubezpieczyciela. Jeśli szkoda powstała z zaniedbań właściciela nieruchomości, roszczenie kierujesz do ubezpieczyciela OC sprawcy — kolejne kroki to te same, co gdy zaniżone odszkodowanie dotyczy pojazdu.

Procedura jest analogiczna. Zamów niezależną wycenę kosztów remontu, zbierz faktury, a następnie złóż odwołanie od decyzji ubezpieczyciela. Jeśli szkoda powstała z zaniedbań właściciela nieruchomości, roszczenie kierujesz do ubezpieczyciela OC sprawcy — kolejne kroki to te same, co gdy zaniżone odszkodowanie dotyczy pojazdu.

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Kwestia czasu wypłaty odszkodowania jest uregulowana ustawowo. Zakład ubezpieczeń ma 30 dni od zgłoszenia szkody na likwidację i wypłatę odszkodowania. W sprawach wymagających dodatkowych ustaleń termin może wynieść do 90 dni. Po tym terminie przysługują odsetki ustawowe za opóźnienie.

Kwestia czasu wypłaty odszkodowania jest uregulowana ustawowo. Zakład ubezpieczeń ma 30 dni od zgłoszenia szkody na likwidację i wypłatę odszkodowania. W sprawach wymagających dodatkowych ustaleń termin może wynieść do 90 dni. Po tym terminie przysługują odsetki ustawowe za opóźnienie.

Nie musisz godzić się na niską kwotę odszkodowania

Nie musisz godzić się na niską kwotę odszkodowania

Jeśli otrzymałeś zaniżone odszkodowanie z OC sprawcy, polskie prawo daje Ci konkretne narzędzia do walki o pełne odszkodowanie: odwołanie, interwencję Rzecznika Finansowego i drogę sądową. Nie akceptuj pierwszej propozycji bez weryfikacji. Zamów wycenę rzeczoznawcy, porównaj ją z kalkulacją zakładu ubezpieczeń i podejmij świadomą decyzję. Masz 3 lata na dochodzenie roszczeń — a złożenie odwołania jest bezpłatne i często wystarczy, aby uzyskać wyższą kwotę odszkodowania.

Jeśli otrzymałeś zaniżone odszkodowanie z OC sprawcy, polskie prawo daje Ci konkretne narzędzia do walki o pełne odszkodowanie: odwołanie, interwencję Rzecznika Finansowego i drogę sądową. Nie akceptuj pierwszej propozycji bez weryfikacji. Zamów wycenę rzeczoznawcy, porównaj ją z kalkulacją zakładu ubezpieczeń i podejmij świadomą decyzję. Masz 3 lata na dochodzenie roszczeń — a złożenie odwołania jest bezpłatne i często wystarczy, aby uzyskać wyższą kwotę odszkodowania.

Jeżeli otrzymałeś zaniżone odszkodowanie i masz wątpliwości co do kwoty, możliwy jest kontakt z kancelarią w celu bezpłatnej analizy odszkodowania i wyceny szkody.

Jeżeli otrzymałeś zaniżone odszkodowanie i masz wątpliwości co do kwoty, możliwy jest kontakt z kancelarią w celu bezpłatnej analizy odszkodowania i wyceny szkody.

Małgorzata Kotlińska-Dobrzańska

Małgorzata Kotlińska-Dobrzańska

Wpis KIRP: nr ŁD-M-1532, Okręg: OIRP Łódź

Chcesz skonsultować swoją sprawę dotyczącą

zaniżonego odszkodowania?

Chcesz skonsultować swoją sprawę dotyczącą

zaniżonego odszkodowania?

Chcesz skonsultować swoją sprawę dotyczącą

zaniżonego odszkodowania?

Zostaw swój numer telefonu - oddzwonimy w celu analizy Twojej sprawy.

Kancelaria Radcy Prawnego

Małgorzata Kotlińska-Dobrzańska

Kancelaria Radcy Prawnego Małgorzata Kotlińska-Dobrzańska

Kancelaria Radcy Prawnego

Małgorzata Kotlińska-Dobrzańska

Dane kontaktowe

Dane kontaktowe

tel. kom: (+48) 604 080 830

tel: (+48) 503 875 122

e-mail: kancelaria@kotlinska.pl

tel. kom: (+48) 604 080 830 / tel: (+48) 503 875 122

e-mail: kancelaria@kotlinska.pl

tel. kom: (+48) 604 080 830

tel: (+48) 503 875 122

e-mail: kancelaria@kotlinska.pl

Siedziba

Siedziba

ul. Piotrkowska 147 lok 4,

piętro II (front) 90-044 Łódź

ul. Piotrkowska 147 lok 4, piętro II (front) 90-044 Łódź

ul. Piotrkowska 147 lok 4,

piętro II (front) 90-044 Łódź

Pozostałe dane

Pozostałe dane

NIP: 728-247-82-87

REGON: 100862394

nr rachunku bankowego:

46 1050 1461 1000 0090 9076 9549

(ING Bank Śląski S.A)

NIP: 728-247-82-87, REGON: 100862394

nr rachunku bankowego: 46 1050 1461 1000 0090 9076 9549 (ING Bank Śląski S.A)

NIP: 728-247-82-87

REGON: 100862394

nr rachunku bankowego:

46 1050 1461 1000 0090 9076 9549

(ING Bank Śląski S.A)

lub przeczytaj artykuły uzupełniające:

lub przeczytaj artykuły uzupełniające:

Odszkodowanie — kompletny poradnik

Co Ci się należy, jak działać i czego unikać

Odszkodowanie — kompletny poradnik

Co Ci się należy, jak działać i czego unikać

Poślizgnięcie się na chodniku

Odszkodowanie, dowody i realne szanse na rekompensatę